Van monopolie naar ecosysteem

Jarenlang beheersten banken vrijwel de volledige vastgoedfinancieringsmarkt. In de periode na de kredietcrisis werden de regels echter steeds strenger. Hogere kapitaaleisen, ESG-verplichtingen, strengere risico-analyses en lagere Loan-to-Value normen maakten vastgoedfinanciering voor banken minder aantrekkelijk. Tegelijkertijd ontstond ruimte voor gespecialiseerde financiers die sneller kunnen schakelen en bereid zijn om naar projecten te kijken die buiten de bancaire kaders vallen. De gevolgen zijn inmiddels zichtbaar in de markt.

De opmars van alternatieve financiers

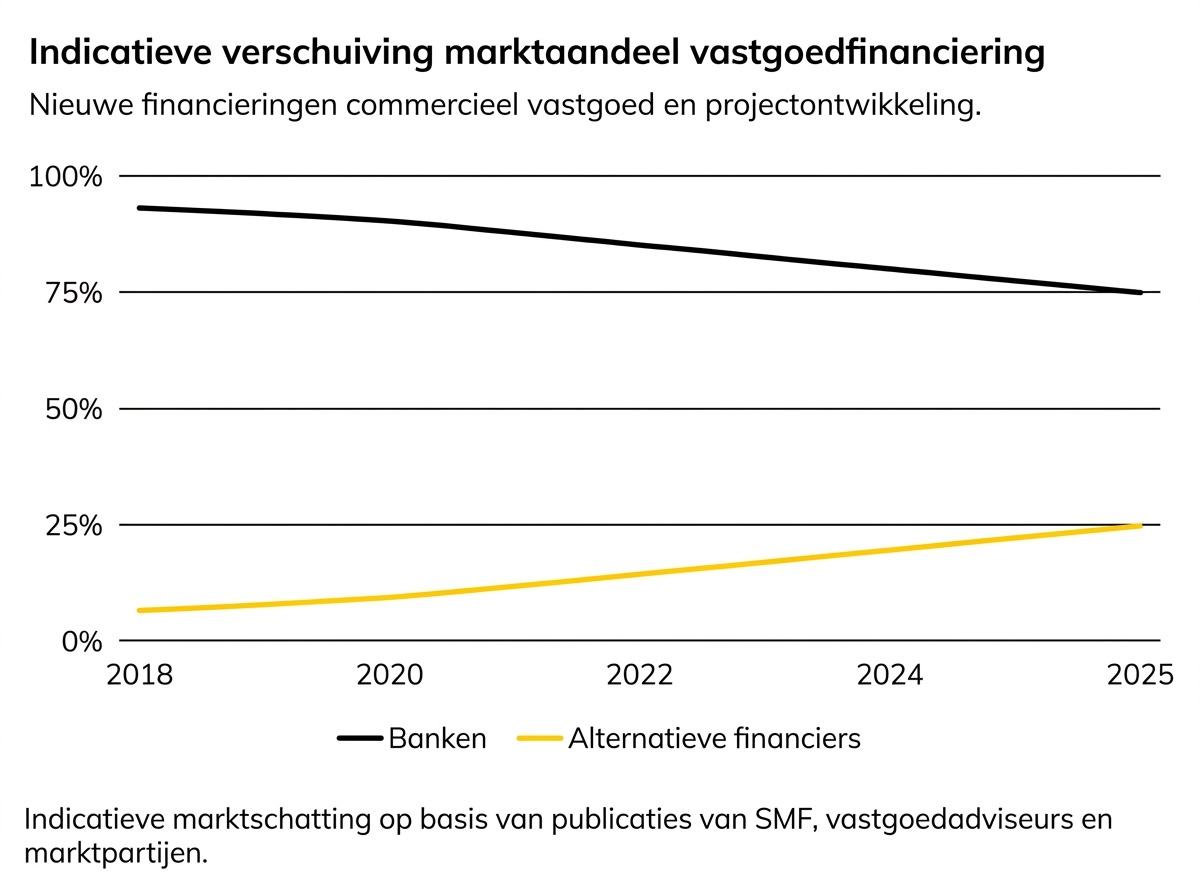

Volgens onderzoek van Stichting MKB Financiering groeide de Nederlandse non-bancaire financieringsmarkt in 2024 naar €5,8 miljard, een stijging van ruim 16% ten opzichte van een jaar eerder. Ook het aantal verstrekte financieringen nam toe tot meer dan 58.000 transacties. Nog opvallender is wat er binnen vastgoed gebeurde. In 2021 groeide non-bancaire vastgoedfinanciering met maar liefst 87%, van circa €201 miljoen naar €376 miljoen. Daarmee steeg vastgoed als aandeel binnen de totale non-bancaire financieringsmarkt van 8% naar 12%. Dat was geen tijdelijke uitschieter. Sindsdien zet de trend door. De boodschap is helder: banken blijven dominant, maar hun marktaandeel daalt gestaag.

Waarom kiezen vastgoedondernemers steeds vaker voor alternatieve financiers?

De verklaring zit niet alleen in acceptatiebeleid. Alternatieve financiers onderscheiden zich op vijf punten:

| Factor | Banken | Alternatieve financiers |

|---|---|---|

| Beslissnelheid | Weken tot maanden | Dagen tot enkele weken |

| Structureringsvrijheid | Beperkt | Hoog |

| Projectontwikkeling | Selectief | Kernactiviteit |

| Transformatieprojecten | Terughoudend | Actief |

| Maatwerk | Beperkt | Groot |

Juist projectontwikkelaars ervaren deze verschillen dagelijks. Wanneer grondposities snel moeten worden aangekocht of een herontwikkeling binnen korte tijd gefinancierd moet worden, is snelheid vaak belangrijker dan het – steeds kleiner wordende – renteverschil.

Het aantal financiers explodeert

Misschien nog belangrijker dan de groei van het volume is de groei van het aantal aanbieders.

Tien jaar geleden bestond de vastgoedmarkt grofweg uit een handvol grootbanken en enkele gespecialiseerde partijen.

Vandaag bestaat het speelveld uit:

- Nederlandse direct lenders;

- vastgoedschuld-fondsen;

- family offices;

- crowdfundingplatformen;

- institutionele kredietfondsen;

- buitenlandse debt funds;

- gespecialiseerde bridge financiers.

CBRE constateert zelfs dat het aantal actieve financiers op de Nederlandse vastgoedmarkt in 2025 ongekend hoog blijft. Daarnaast melden diverse marktpartijen een toenemende instroom van buitenlandse alternatieve financiers die kansen zien in Nederland.

Wat betekent dit voor de toekomst?

De interessante vraag is niet of alternatieve financiers verder groeien. De echte vraag is hoeveel marktaandeel banken nog zullen verliezen. Uit recent onderzoek onder intermediairs verwacht meer dan 80% een verdere stijging van het marktaandeel van alternatieve financiering. Meer dan een derde verwacht zelfs een groei van meer dan 20% in de komende vijf jaar. Dat betekent niet dat banken verdwijnen. Integendeel. Waarschijnlijk ontstaat een hybride markt waarin:

- banken het sterkst blijven in gestabiliseerde vastgoedportefeuilles;

- alternatieve financiers domineren bij snelheid en complexiteit;

- grote transacties steeds vaker gezamenlijk worden gefinancierd.

Conclusie

De grootste misvatting in vastgoedfinanciering is dat alternatieve financiers “de uitzondering” zijn. Dat waren ze in 2018. Dat zijn ze niet meer. De groei van non-bancaire financiering, de explosieve toename van gespecialiseerde aanbieders en de toenemende behoefte aan snelheid en maatwerk maken duidelijk dat vastgoedfinanciering in Nederland een nieuw tijdperk is ingegaan. Voor vastgoedondernemers betekent dat meer keuze, meer concurrentie tussen financiers en uiteindelijk meer mogelijkheden om projecten gerealiseerd te krijgen. En misschien is dat wel de belangrijkste ontwikkeling van allemaal: niet dat banken marktaandeel verliezen, maar dat ondernemers eindelijk iets te kiezen hebben.

Ben je een actieve belegger in vastgoed en zie je door de bomen het bos niet meer? Dan helpen we je graag bij het vinden van een passende financiering. Neem contact met ons op.

Grafiek: De verschuiving van marktaandeel

Hoewel er geen officiële DNB-reeks bestaat voor uitsluitend commercieel vastgoed en projectontwikkeling, laten marktanalyses een duidelijke verschuiving zien:|